Naložbeni vodnik za upokojence

1. Zakaj sploh razmišljati o vlaganju?

- Powerpoint predstavitev vlaganje.pptx.

Upokojenski par z lastnim stanovanjem, rednimi pokojninami in precej prihranki je v na videz udobnem položaju. Denar je na računu, varčevalna knjižica ali vezana vloga prinaša nekaj obresti, življenje teče naprej.

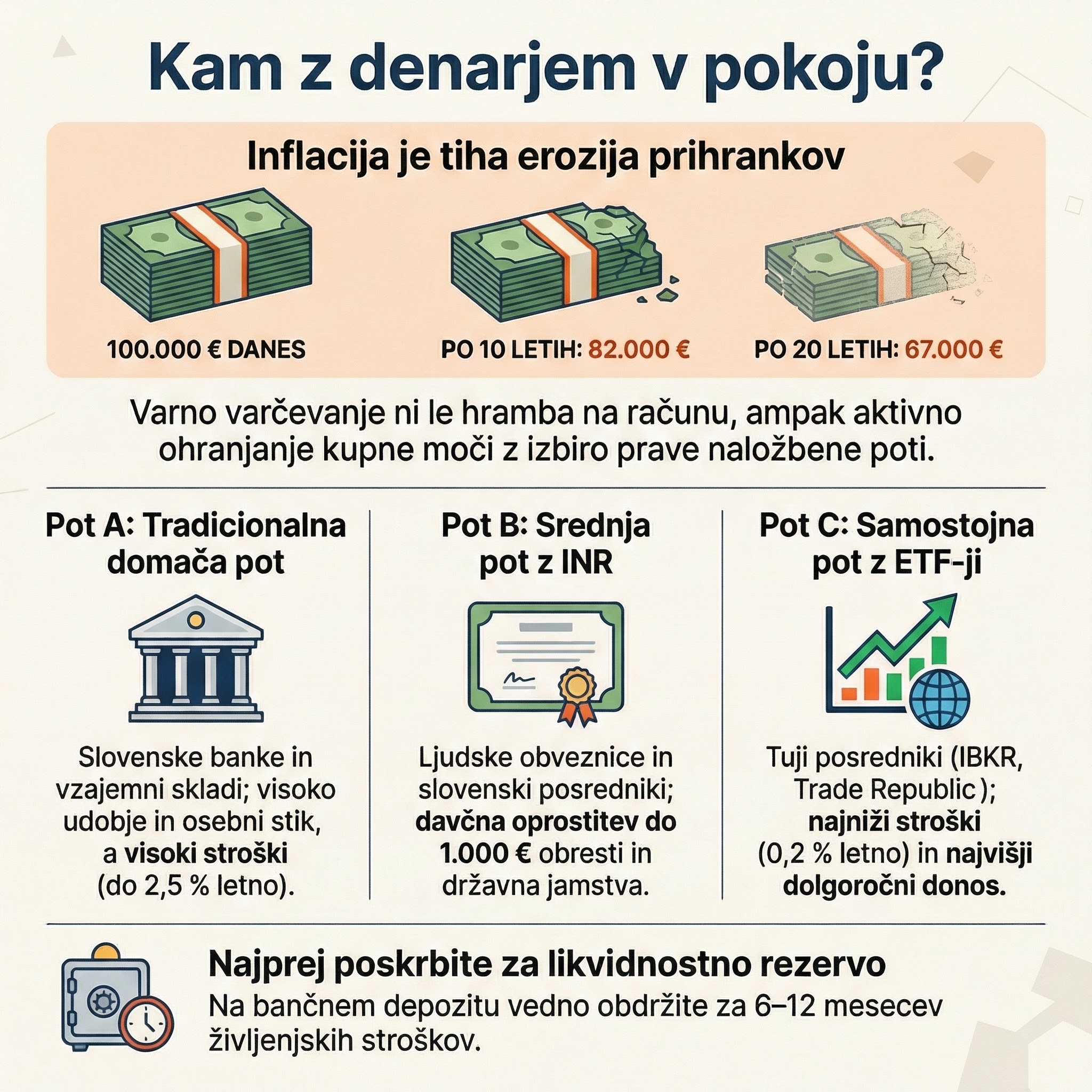

Težava je v tem, da denar na bančnem računu iz leta v leto kupuje manj. Inflacija v evrskem območju je dolgoročno okrog 2 % letno. Na prvi pogled se zdi malo, a učinek je dramatičen:

- 100.000 € danes je po 10 letih pri 2 % inflaciji vredno le ~82.000 € v današnjih cenah.

- Po 20 letih je kupna moč le še ~67.000 €.

To je tiha erozija, ki je ne čutite, ker številka na računu ostaja enaka ali celo raste. A vsako leto kupite manj za isti denar.

Pasivno čakanje na bančnem računu torej ni "varnost", temveč zagotovljena počasna izguba kupne moči. Pravi vprašanji sta: koliko te izgube ste pripravljeni sprejeti, in ali obstajajo preproste alternative, ki to preprečijo.

Ta vodnik pokaže, kaj je na voljo, kako se posamezne možnosti razlikujejo, kje se vlaga in kako izbrati pot, ki ustreza ravno vam.

2. Kaj obstaja: pregled naložbenih možnosti

Bančni depoziti (vezane vloge)

Bančni depozit je najvarnejša oblika hrambe denarja. Vloge do 100.000 € na osebo na banko so zajamčene s strani Banke Slovenije (ZSJV). Če banka propade, je izplačilo v 7 delovnih dneh.

Težava: obrestne mere na slovenskih bankah so med najnižjimi v EU. Povprečna obrestna mera za 12-mesečni depozit je bila februarja 2025 le ~1,75 %, medtem ko je inflacija v evrskem območju dolgoročno okrog 2 %. To pomeni, da depoziti realno (po inflaciji) pogosto prinašajo izgubo.

Za nove stranke ponujajo nekatere banke promocijske obrestne mere: Intesa Sanpaolo do 2,80 % (6 mesecev), Sparkasse do 2,50 %, Gorenjska banka do 2,50 %. Obstoječe stranke dobijo nižje obrestne mere (1,30–1,90 %). Neobanke (Revolut, Trade Republic) ponujajo 2,00–3,00 % na neinvestirano gotovino.

Vloga v portfelju: likvidnostna rezerva in kratkoročna varnost. Smiselno je imeti 6–12 mesecev življenjskih stroškov na depozitu, ne pa celotnih prihrankov.

Ljudske obveznice

Ljudske obveznice izdaja Republika Slovenija (Ministrstvo za finance) izključno za fizične osebe. Gre za 3-letne obveznice s fiksno obrestno mero, garantirane z državo, torej z enako varnostjo kot državni dolg. Bistveno večja varnost od bančnega depozita, saj ni omejitve na 100.000 €.

| Izdaja | Datum | Oznaka | Obrestna mera | Zbrani zneski |

|---|---|---|---|---|

| 1. izdaja | Feb 2024 | RS94 | 3,40 % | 261 mio € |

| 2. izdaja | Mar 2025 | RS96 | 2,75 % | 223 mio € |

| 3. izdaja | Mar 2026 | RS99 | 3,00 % | V teku (vpisovanje 16.–27. 3. 2026) |

Minimalna naložba je 1.000 € (1 obveznica), maksimalna 250.000 €. Obresti se izplačujejo letno. Po izdaji so obveznice uvrščene na Ljubljansko borzo, kjer je zagotovljen vzdrževalec likvidnosti, tako da jih je mogoče prodati pred zapadlostjo.

Davčna obravnava: Obresti ljudskih obveznic (izdaje 2024–2026, tj. RS94, RS96, RS99) delijo skupni prag 1.000 € letne oprostitve z obrestmi bančnih depozitov. Do skupno 1.000 € obresti letno je davek 0 %; nad tem 25 %. Pri 3,00 % obrestni meri in naložbi ~33.000 € obresti ravno ostanejo pod pragom. FURS obrazec za depozitne obresti eksplicitno navaja tudi obresti iz navedenih izdaj ljudskih obveznic.

Vloga v portfelju: odličen nadomestek za vezane vloge z višjo obrestno mero, državnim jamstvom in razmeroma dobro likvidnostjo. Smiselna osnova varnega dela portfelja.

Vzajemni skladi (domači aktivno upravljani skladi)

Vzajemne sklade ponujajo domači ponudniki: NLB Skladi (največji, 40 %+ tržni delež), Triglav Skladi, Generali Investments, Sava Infond. Ponujajo delniške, obvezniške, mešane in denarne podskladi v okviru krovnih skladov.

Stroški: - Vstopni stroški tipično 0,5–4 %, upravljavska provizija 1,5–2,5 % letno za delniške sklade (0,5–1,5 % za obvezniške). - To je bistveno dražje od indeksnih skladov (ETF), ki imajo skupne stroške (TER) tipično 0,08–0,25 % letno.

Ključna prednost: Preklopi med podskladi znotraj istega krovnega sklada niso obdavčljiv dogodek. To pomeni, da lahko brez davčnih posledic preklapljate med delniškim in obvezniškim podskladom. To je edinstvena davčna ugodnost domačih skladov.

Ključna slabost: Visoki tekoči stroški sčasoma bistveno zmanjšajo donos. Razlika 1,5 % letno v stroških na 100.000 € pomeni ~1.500 € manj donosa letno, kar se čez 15 let akumulira v več deset tisoč evrov.

Vloga v portfelju: smiselni za vlagatelje, ki želijo osebno svetovanje v slovenskem okolju. Za ta par so lahko del »domače poti«, a dolgoročno dražji od pasivnih alternativ.

ETF-ji (indeksni skladi, Exchange Traded Funds)

ETF je sklad, ki sledi indeksu (npr. MSCI World, indeks 1.500 največjih podjetij razvitega sveta) in se trguje na borzi kot delnica. Namesto da izbirate posamezne delnice ali plačujete visoke provizije aktivnemu upravljavcu, kupite en sam produkt, ki vam prinese razpršenost čez tisoče podjetij po svetu.

Zakaj so ETF-ji pogosto boljša izbira od aktivno upravljanih skladov:

- Nižji stroški: TER globalnega delniškega ETF-ja (npr. VWCE) je 0,19 % letno vs. 1,5–2,5 % za domači sklad

- Transparentnost: Vedno veste, kaj je v skladu (sestava indeksa je javna)

- Razpršenost: En sam globalni ETF vsebuje 3.700+ podjetij

- Dolgoročno boljši rezultati: Več kot 90 % aktivno upravljanih skladov na dolgi rok zaostaja za indeksom

Kateri ETF-ji so »jedro« portfelja:

- VWCE (Vanguard FTSE All-World UCITS ETF Acc, ISIN: IE00BK5BQT80): TER 0,19 %, ~3.700 delnic razvitega in nastajajočega sveta, kopičenjski (accumulating)

- VAGF (Vanguard Global Aggregate Bond UCITS ETF EUR Hedged Acc, ISIN: IE00BG47KH54): TER 0,08 %, globalne obveznice z valutnim zavarovanjem v EUR

- XEON (Xtrackers II EUR Overnight Rate Swap UCITS ETF, ISIN: LU0290358497): TER 0,10 %, denarni trg, alternativa depozitu za zneske nad 100.000 €

Katerih ETF-jev ne potrebujete: sektorski ETF-ji (tehnologija, energija, obramba), dividendni ETF-ji, tematski ETF-ji (AI, čista energija), kripto ETN-ji in vzvodni ETF-ji. Vsi dodajajo tveganje brez jasne koristi za ta par.

Kopičenjski (accumulating) vs. izplačilni (distributing): Za slovenske vlagatelje so kopičenjski ETF-ji bistveno boljši. Dividende, ki jih ETF reinvestira interno, niso obdavčljiv dogodek, torej ni treba prijavljati dohodka od dividend. Ob prodaji se celoten dobiček obdavči po lestvici kapitalskih dobičkov, ki po 15 letih pade na 0 %. Pri izplačilnem ETF-ju pa so dividende obdavčene po 25 % brez znižanja, ne glede na obdobje lastništva.

Posamezne delnice

Posamezne delnice za ta par niso primerne. Prinašajo koncentracijsko tveganje (ena delnica lahko izgubi 50–100 % vrednosti), zahtevajo aktivno spremljanje in ne ponujajo nobene razpršenosti, ki jo ETF ne bi zagotovil bolje.

Zlato in kripto

Zlato ne generira dohodka, ima visoko volatilnost in prinaša stroške hranjenja. Kot del portfelja je lahko »zavarovanje« v krizah, a za upokojenski par ni bistveno. Če sploh, največ 5 % portfelja.

Kriptovalute so izjemno volatilne. Mnogi kripto produkti so v zadnjih letih izgubili 65–80 % vrednosti. Za par, ki želi ohraniti kupno moč in mir, kriptovalute niso primerne.

Ključni koncept: Nominalna vs. realna varnost

To je najpomembnejši koncept celotnega vodnika. Nominalna varnost pomeni, da je številka na računu zaščitena. Realna varnost pomeni, da je zaščitena kupna moč, torej koliko lahko s tem denarjem dejansko kupite.

Bančni depozit z 1,5 % obrestno mero pri 2 % inflaciji realno izgublja vrednost: vsako leto kupite manj. 100.000 € na depozitu po 10 letih pri 2 % inflaciji »vredno« le ~82.000 € v današnjih cenah. Po 20 letih le ~67.000 €. To je tiha erozija, ki je ne čutite, ker številka na računu ostaja enaka ali celo raste.

Dejanska varnost = ohranjanje kupne moči. Za to je potrebna vsaj delna izpostavljenost naložbam, ki dolgoročno presegajo inflacijo. Zgodovinski podatki (125 let, UBS Global Investment Returns Yearbook 2025) kažejo:

- Globalne delnice: 5,2 % realni letni donos

- Globalne obveznice: 1,7 % realni letni donos

- Gotovina/depoziti: 0,5 % realni letni donos

Kdaj je konzervativnost smiselna: Za likvidnostno rezervo (6–12 mesecev stroškov), za denar, ki ga boste potrebovali kmalu (1–5 let), in za del portfelja, ki vam omogoča mirno spanje ob borznih padcih. Depoziti in ljudske obveznice so za to idealni.

Kdaj konzervativnost škodi: Ko celoten portfelj drži v depozitih ali obveznicah 15+ let, ko vas strah pred nihaji odvrne od vsake naložbe v delnice, in ko »varčni račun« pri 1,5 % ob 2 % inflaciji poimenujete »varno naložbo«.

3. Kje in kako se vlaga: posredniki, platforme, računi

Domači posredniki (NLB, Ilirika, Generali...)

Če izberete domačo pot prek banke ali upravljavca skladov, imate praviloma vse v slovenščini, pogosto tudi osebni stik in ponudbo krovnih skladov.

Prednosti: - Vse v enem okolju, v slovenščini - Osebni finančni svetovalec - Nižja davčna administracija: posrednik pripravi podatke in XML, vi pa vložite napoved na FURS - Preklop med podskladi znotraj krovnega sklada ni obdavčljiv dogodek - Dedovanje v slovenskem pravnem sistemu, kjer sodišče samodejno pridobi podatke

Cena udobnosti: Vstopne provizije do 4 %, upravljavska provizija 1,5–2,5 % letno. Na 100.000 € to pomeni ~2.000 € letno več stroškov kot pri indeksnem skladu prek tujega posrednika. V 15 letih je to 30.000+ € razlike.

Za koga: Za tiste, ki cenijo osebni stik, slovenščino in enostavnost, in so pripravljeni plačati višje stroške za udobje.

Tuji posredniki (Interactive Brokers, Trade Republic, Trading 212)

Tuji posredniki so regulirane finančne institucije s sedežem v EU, ki ponujajo dostop do globalnih borz z bistveno nižjimi stroški.

Kateri so na voljo v Sloveniji:

- Interactive Brokers (IBKR): Najširša ponudba, najnižji stroški, zahtevnejša platforma (a ima poenostavljeno aplikacijo GlobalTrader). Irska entiteta (IBIE), zaščita do 90 % izgube, max 20.000 € (Irish ICS). Od marca 2025 podpira tudi Ljubljansko borzo.

- Trade Republic (TR): Na voljo od oktobra 2024. Zelo preprosta mobilna aplikacija, brezplačni varčevalni načrti za ETF-je. Nemška bančna licenca (BaFin/ECB), zaščita 100.000 € za gotovino + 20.000 € za vrednostne papirje.

- Trading 212: Na voljo. Brezprovizijsko trgovanje z delnicami in ETF-ji.

- DEGIRO: Prvotna izdaja je navedla, da DEGIRO »ni na voljo v Sloveniji«. Uradni helpdesk DEGIRO med sprejetimi državami navaja tudi Slovenijo. Ker imajo različne entitete/portale, je razpoložljivost treba preveriti ob dejanski registraciji.

- Finax (robo-svetovalec): Na voljo. Avtomatizirano upravljanje portfelja globalnih ETF-jev za 1,2 %/leto. Slovaška regulacija (NBS), zaščita 50.000 €.

»Ali je tuji posrednik varen?« Tuji posredniki (Interactive Brokers, Trade Republic) so regulirani s strani uglednih regulatorjev (Central Bank of Ireland, BaFin), ločujejo sredstva strank od lastnih sredstev in so v EU-okvirju. Vrednostni papirji strank so praviloma vodeni ločeno od premoženja posrednika pri skrbniku oziroma v ločenem custodian okviru, kar pomeni, da ob morebitnem propadu posrednika sredstva praviloma niso del stečajne mase. To je pomembna zaščita, a ne pomeni, da je tveganje ničelno: operativne težave, zamude pri dostopu do sredstev in administrativni zapleti v stečaju so realna možnost. Poleg segregacije sredstev veljajo tudi jamstvene sheme (npr. Irish ICS do 20.000 € pri IBKR). EU-regulacija (MiFID II) zagotavlja enake minimalne standarde zaščite vlagateljev po celotni EU.

»Ali je zapleteno?« Sam ETF kot produkt je preprost: kupite en sklad, ki sledi indeksu, in ni treba izbirati posameznih delnic ali spremljati trga. Pot do prvega nakupa pa zahteva odprtje računa pri tujem posredniku, uporabo trgovalne platforme (pogosto v angleščini) in razumevanje osnov delovanja borze. Za nekatere je to preprosto, za druge pa resna ovira. Trade Republic ima zelo poenostavljeno mobilno aplikacijo, Finax (robo-svetovalec) pa celotno upravljanje prevzame namesto vas. IBKR je zahtevnejši, a ponuja največ možnosti.

»Kaj ob dedovanju?« Postopki ob smrti pri tujem posredniku zahtevajo prevod in overitev sodnih dokazil, komunikacijo v angleščini in daljši čas. Pri Interactive Brokers je postopek lahko dolg več tednov do mesecev.

Praktične rešitve obstajajo: - Evropsko potrdilo o dedovanju (European Certificate of Succession), ki ga izda slovensko sodišče, je priznano po celotni EU in bistveno poenostavi dostop do sredstev pri tujem posredniku. - »Finančno pismo« z vsemi podatki o računih, kontaktih in navodilih je najpomembnejši korak za poenostavitev dedovanja ne glede na pot. - IBKR: dodajte zakonca kot uporabnika z omejenim pooblastilom (Limited Power of Attorney) in zaupno kontaktno osebo (Trusted Contact Person).

INR: individualni naložbeni račun

INR je poseben, zakonsko definiran okvir računa za vlaganje fizičnih oseb (slovenskih davčnih rezidentov). Ključna prednost: dohodki znotraj INR računa se ne obdavčujejo sproti, temveč se obdavčitev zgodi ob izplačilu z računa. Izvajalec (ponudnik INR) izvede davčni odtegljaj, tako da vlagatelju ni treba oddajati davčnih napovedi za dohodke iz INR.

Kdo ga lahko odpre: Vsak rezident Slovenije. Imetnik ima lahko odprt samo en INR. INR ne more biti skupni račun dveh oseb. To je pomembno za zakonca: vsak mora odpreti svojega.

Vplačilne omejitve:

- Osnovni podračun: Do 20.000 € v letu odprtja, nato do 5.000 €/leto. Na ta podračun se kupuje večina instrumentov (tudi ETF-ji, če so dopustni).

- Posebni podračun: Dodatnih 5.000 €/leto (šele od leta po odprtju), a samo za slovenske/RS instrumente (npr. ljudske obveznice, delnice na Ljubljanski borzi).

- Skupni življenjski limit vplačil (osnovni + posebni): 150.000 €.

Ključna omejitev za ETF-je: ZINR (7. člen, 2. odstavek) zahteva, da ETF in UCITS (KNPVP) po naložbeni politiki vlagajo samo v izdajatelje s sedežem v EU/EGP/OECD. To pomeni, da številni »globalni« ETF-ji, vključno z VWCE (Vanguard FTSE All-World), ki ima delež nastajajočih trgov (Kitajska, Tajvan, Brazilija, Indija itd.), praviloma niso dopustni na INR.

Za INR je treba izbrati ETF-je, ki so v celoti znotraj EU/EGP/OECD, ali uporabiti več ETF-jev za približek globalne razpršitve. To pa gre proti načelu preprostosti.

Poleg tega zakon dopušča, da ponudnik INR v skladu s poslovno politiko določi, katere instrumente bo dejansko ponujal. »Zakon dovoljuje« ≠ »ponudnik dejansko omogoča«. Preverite pri konkretnem ponudniku.

Obdavčitev na INR:

Vlaganje znotraj INR ni sproti obdavčeno. Obdavčitev pride ob izplačilu (dvigu). Model obdavčitve:

- 15 % davka na neto dobiček ob izplačilu

- 0 % po 15 letih od odprtja ali zadnjega izplačila

Zelo pomembna praktična posledica: 15-letno obdobje teče od odprtja ali zadnjega izplačila. Vsako izplačilo lahko »resetira« pot do 0 % režima. Če v pokoju planirate redno črpanje (npr. letni dvig), 0 % režim morda nikoli ne nastopi ali nastopi zelo pozno. Temeljito premislite, ali je INR res primeren za fazo rednega črpanja.

Kdo INR dejansko ponuja: ATVP vodi register ponudnikov INR. Med prvimi ponudniki so: NLB, OTP banka, BKS Bank, Ilirika, Generali Investments, JonatanMars Invest. Preverite aktualen seznam na a-tvp.si.

Primerjava stroškov INR ponudnikov:

Spodnja primerjava temelji na javno objavljenih cenikih ponudnikov (stanje marec/april 2026). Predpostavke: odprtje INR v letu 2026, vplačila na osnovni podračun 20.000 € prvo leto, nato 5.000 €/leto, vsako leto 1 nakup ETF na Xetri (EUR), 10-letno obdobje (skupaj 65.000 € vplačil).

| Ponudnik | Provizija nakupa | Poravnava (tuji trgi) | Letno skrbništvo | Ocena 10-letnih stroškov |

|---|---|---|---|---|

| NLB | 0,30 % (0,15 % s popustom 2026), min 1 € | 8 € | 0,0050 %/mesec (~0,06 %/leto), min 9 €/leto | ~484 € (~48 €/leto) |

| Ilirika | 0,30 % (0,15 % s popustom 2026), min 1 € | 6 € | 0,0045 %/mesec (~0,054 %/leto), min 8,40 €/leto | ~440 € (~44 €/leto) + moreb. dodatni stroški |

| BKS Bank | 0,30 % (0,15 % s popustom 2026), min 4 € | 3 € dodatni transakcijski strošek | 0,0010 %/mesec, min 0,60 €/mesec (~7,20 €/leto) | ~267 € (~27 €/leto) + KDD in moreb. dodatni stroški |

| OTP banka | Kompleksen cenik (ležarina + provizija tujega posrednika; Xetra: 0,20 % min 50 €) | Vključeno v provizijo | Fiksni del 12 €/letno + variabilni del | Težje primerljivo brez celotne interpretacije cenika |

| IBKR (referenca, brez INR) | 0,05 %, min 1,25 € | Vključeno | Brez | ~32,5 € (~3,25 €/leto) |

Zaključek primerjave: Razlika v stroških med INR pri domačem ponudniku in navadnim računom pri IBKR je red velikosti. INR stane nekaj sto evrov v 10 letih, IBKR pa nekaj deset evrov. To je cena »avtopilota« pri davčni administraciji, ki jo ponuja INR.

Kdaj je INR smiseln: - Za dolgoročno nalaganje brez načrtovanega črpanja (npr. 15+ let) - Za slovenske/RS instrumente na posebnem podračunu (ljudske obveznice) - Za vlagatelje, ki ne želijo upravljati davčne administracije

Kdaj INR ni smiseln: - Za glavnino globalnega ETF portfelja (omejitve dopustnih ETF-jev, nizki letni limiti) - Za vlagatelje, ki bodo redno čerpali (reset 15-letnega roka) - Za hitro alokacijo večjih zneskov (nizki letni limiti po prvem letu)

Praktični pristop: INR uporabite selektivno, predvsem za posebni podračun (slovenski/RS instrumenti, npr. ljudske obveznice) in za del portfelja, ki ga nameravate pustiti nedotaknjenega 15+ let. Glavni del globalne razpršitve naredite na navadnem računu pri tujem posredniku.

Zaščita vlagateljev: jamstvene sheme

Pri izbiri posrednika ali banke je pomembno razumeti tri ravni zaščite:

- Jamstvo za vloge: ščiti denar na banki do 100.000 € na vlagatelja na banko (standard EU).

- Jamstvo za terjatve vlagateljev: ščiti terjatve do investicijskega podjetja/banke, če ta ne more vrniti instrumentov/denarja. V Sloveniji je v informacijah NLB in Ilirike navedena meja 22.000 €; pri IBKR (Irska) 90 % do 20.000 €; pri nemških posrednikih (Trade Republic) drugačna shema.

- Segregacija sredstev: Pri vrednostnih papirjih je običajna praksa, da so v skrbništvu ločeno od premoženja posrednika. Zato je tržno tveganje glavna realna nevarnost, ne »propad posrednika«. To sicer ne odpravlja operativnih težav v stečaju, zato jamstvene sheme ostajajo relevantne.

4. Tri poti: kratek pregled

Vse možnosti iz prejšnjih razdelkov se v praksi strnejo v tri tipične poti. Nobena ni objektivno »najboljša«, saj vsaka ustreza drugačnemu profilu vlagatelja.

Kdaj se splača optimizirati?

Pri manjših zneskih je razlika v stroških med potmi v absolutnem znesku zanemarljiva, zato je preprostost takrat pomembnejša od optimizacije. Čim večji znesek in čim daljši časovni horizont, tem bolj se splača izbrati cenejšo pot, ker razlika v stroških na dolgi rok naraste v več deset tisoč evrov.

Nekaj praktičnih načel, ki veljajo ne glede na izbrano pot: - Likvidnostna rezerva 6–12 mesecev življenjskih stroškov vedno na bančnem depozitu, pri banki z najboljšo obrestno mero - Razmerje varni/rastni del prilagodite časovnemu horizontu: krajši horizont pomeni več varnega dela, daljši pa več rastnega - Depozite pri večjih zneskih razdelite med več bank (jamstvo 100.000 € na osebo na banko) - Za zneske nad 100.000 € je XEON (denarni ETF) alternativa depozitu. XEON ni bančna vloga in zanj ne velja depozitno jamstvo, temveč režim ločitve sredstev pri skrbniku (depozitarju). To pomeni drugačno, ne pa nujno slabšo zaščito. - Čim manj produktov pomeni lažje upravljanje in lažje dedovanje - Vanguard LifeStrategy ETF-ji (V40A, V60A) so poenostavitev: en sam ETF namesto treh ločenih

Pot A: Tradicionalna domača pot

Kaj vključuje: Slovenska banka, vezane vloge, domači vzajemni skladi (NLB Skladi, Generali, Triglav), osebni finančni svetovalec.

Za koga: Za tiste, ki želijo vse v slovenščini, osebni stik in znane institucije, in so pripravljeni plačati višje stroške za udobje.

Pot B: Srednja pot z INR, ljudskimi obveznicami in lokalnim posrednikom

Kaj vključuje: INR račun pri NLB ali Ilirika, ljudske obveznice, morda robo-svetovalec Finax, kombinacija domačih in tujih instrumentov.

Za koga: Za tiste, ki želijo davčno optimizacijo z lokalnim posrednikom in minimalno davčno administracijo.

Pot C: Samostojna pot s tujim posrednikom in ETF-ji

Kaj vključuje: Račun pri Interactive Brokers ali Trade Republic, nakup 1–3 globalnih ETF-jev, lastna davčna prijava.

Za koga: Za tiste, ki želijo najnižje stroške in najvišji dolgoročni neto donos, in jim ni težko opraviti letne davčne prijave (ali plačati ~25 €/leto za Tax-Wizard).

Primerjava po vidikih

| Vidik | Pot A (domača) | Pot B (INR + lokalno) | Pot C (tuji posrednik) |

|---|---|---|---|

| Stroški | Visoki: vstopne provizije 1–4 %, upravljavska 1,5–2,5 %/leto | Srednji: INR pri NLB 0,3 % na transakcijo + skrbništvo; Finax 1,2 %/leto skupaj | Najnižji: IBKR ~0,05 % na transakcijo; TR 1 €/nakup, varčevalni načrti brezplačni |

| Transparentnost | Srednja: stroški pogosto niso jasno izpostavljeni | Visoka: INR pogoji so jasni; Finax poroča vse stroške | Najvišja: vsi stroški so jasno vidni |

| Zaupanje | Visoko: slovenski jezik, osebni stik, znane institucije | Srednje-visoko: NLB je domači; Finax je slovaška regulirana platforma | Srednje: tuji ponudnik, angleščina, a EU-reguliran (CBI/BaFin) |

| Enostavnost uporabe | Visoka: vse v enem okolju | Srednja: potrebna prijava na platformo, a vmesniki so uporabniški prijazni | Srednja: IBKR je kompleksen za začetnike; TR je zelo preprost (mobilna aplikacija) |

| Davčna kompleksnost | Nizka: posrednik pripravi podatke in XML, napoved vložite sami; preklopi znotraj krovnega sklada niso obdavčeni | Nizka: INR ponudnik izvede davčni odtegljaj in poroča FURS-u namesto vas | Višja: lastna prijava prek eDavki (a pri kopičenjskih ETF-jih le ob prodaji, ne letno) |

| Enostavnost črpanja | Visoka: odkup enot sklada ali dvig depozita v poslovalnici | Dobra: dvig z INR-ja je možen kadarkoli (z davkom 15 % na dobiček, 0 % po 15 letih, a pozor na reset roka ob vsakem dvigu!) | Dobra: prodaja ETF-ja in nakazilo na bančni račun v 1–2 dneh |

| Enostavnost dedovanja | Visoka: vse v slovenskem pravnem sistemu, sodišče samodejno pridobi podatke | Dobra: INR pri NLB je v slovenskem sistemu; Finax zahteva komunikacijo v angleščini | Nižja: komunikacija v angleščini, prevedeni/overjeni dokumenti, daljši postopek |

| Pričakovan neto donos | Nižji: visoki stroški bistveno zmanjšajo dolgoročni donos | Srednji: nižji stroški kot pot A, a višji kot pot C | Najvišji: najnižji stroški = največji delež donosa ostane vlagatelju |

Ključne omejitve INR za pot B:

- Vplačila: 20.000 € v prvem letu na osnovni podračun, nato 5.000 €/leto (osnovni) + 5.000 €/leto (posebni, samo za slovenske/RS instrumente). Skupni življenjski limit: 150.000 €.

- ETF-ji: zakon zahteva, da ETF/UCITS po naložbeni politiki vlagajo samo v EU/EGP/OECD izdajatelje. Tipični »all-world« ETF-ji pogosto ne ustrezajo.

- Ponudnik določa nabor: »zakon dovoljuje« ≠ »ponudnik dejansko omogoča«.

- 15-letni rok za 0 % davka se resetira ob vsakem izplačilu.

- INR ne more biti skupni račun, zato mora vsak partner odpreti svojega.

5. Pot A podrobno: Tradicionalna domača pot

Kaj vključuje

Slovenska banka (NLB, SKB, Intesa Sanpaolo...) za vezane vloge, domači vzajemni skladi (NLB Skladi, Generali Investments, Triglav Skladi, Sava Infond) za dolgoročno vlaganje, in po želji osebni finančni svetovalec.

Stroški

- Vstopne provizije: Tipično 0,5–4 % (odvisno od sklada in posrednika)

- Upravljavska provizija: 1,5–2,5 % letno za delniške sklade, 0,5–1,5 % za obvezniške

- Izstopne provizije: Običajno ni jih pri odkupu po določenem obdobju

Na 100.000 € to pomeni ~1.500–2.500 € letnih stroškov. V 15 letih se to akumulira v več deset tisoč evrov manj donosa v primerjavi s cenejšimi alternativami.

Davki

- Posrednik pripravi podatke in XML za davčno napoved, ki jo ob prodaji vložite sami na FURS (pri INR pa ponudnik poroča namesto vas)

- Preklop med podskladi znotraj istega krovnega sklada ni obdavčljiv dogodek. To je edinstvena prednost domačih skladov.

- Ob odkupu: kapitalski dobiček obdavčen po lestvici (25 % do 5 let, 20 % 5–10 let, 15 % 10–15 let, 0 % po 15 letih)

Dedovanje

Vse je v slovenskem pravnem sistemu. Zapuščinski postopek se začne samodejno po smrti. Sodišče samo pridobi podatke o bančnih računih in vrednostnih papirjih pri slovenskih institucijah. Postopek tipično traja nekaj mesecev.

Dedni davek za zakonca in otroke: 0 %.

Črpanje

Odkup enot sklada ali dvig depozita v poslovalnici ali prek spleta. Preprosto in brez zapletov.

Komu ustreza

Pot A je smiselna za tiste, ki cenijo: - Osebni stik in svetovanje v slovenščini - Minimalno lastno angažiranost - Enostavno dedovanje brez mednarodnih zapletov - In jim višji stroški ne predstavljajo težave

6. Pot B podrobno: Srednja pot z INR, ljudskimi obveznicami in lokalnim posrednikom

Kaj vključuje

INR račun pri NLB ali Ilirika (za davčno optimizacijo), ljudske obveznice (na posebnem podračunu INR ali neposredno), morda robo-svetovalec Finax za ETF del, kombinacija domačih in tujih instrumentov.

Stroški

Srednji, torej nižji kot pot A, a višji kot pot C. INR pri NLB stane ~48 €/leto pri modelnem primeru (65.000 € čez 10 let), Finax 1,2 %/leto. Za podrobnosti glej tabelo primerjave stroškov INR ponudnikov v poglavju 3.

Davki

- INR ponudnik izvede davčni odtegljaj in poroča FURS-u namesto vas, kar pomeni nizko kompleksnost

- Obresti ljudskih obveznic (izdaje 2024–2026) oproščene do skupno 1.000 €/leto (skupaj z bančnimi obrestmi)

- INR obdavčitev: 15 % na neto dobiček ob dvigu, 0 % po 15 letih. Pozor na reset roka ob vsakem izplačilu.

INR omejitve: povzetek

- Osnovni podračun: 20.000 € prvo leto, nato 5.000 €/leto

- Posebni podračun: 5.000 €/leto, samo za slovenske/RS instrumente

- Skupni življenjski limit: 150.000 €

- ETF-ji: samo tisti, ki vlagajo izključno v EU/EGP/OECD izdajatelje

- Vsako izplačilo resetira 15-letni rok za 0 % davka

- Vsak partner mora imeti svoj INR (ni skupni račun)

Dedovanje

INR pri NLB je v slovenskem pravnem sistemu, torej enak postopek kot pri poti A. Zakon predvideva, da se sredstva izplačajo upravičencu in da je prenos instrumentov iz INR navadno nedovoljen, razen v primerih mirovanja ali dedovanja/izvršbe. To je z vidika dedičev lahko enostavnejše kot »lovljenje« razpršenih računov.

Finax zahteva komunikacijo v angleščini, a postopek je sicer primerljiv z drugimi tujimi posredniki.

Dedni davek za zakonca in otroke: 0 %.

Črpanje

Dvig z INR-ja je možen kadarkoli. Obdavčitev: 15 % davka na neto dobiček ob dvigu, 0 % po 15 letih brez dvigov.

Kritična opomba: Vsako izplačilo resetira 15-letni rok. Če v pokoju načrtujete redno letno črpanje, 0 % režim morda nikoli ne nastopi. To bistveno zmanjša davčno prednost INR-ja za fazo črpanja.

Komu ustreza

Pot B je smiselna za tiste, ki: - Želijo davčno optimizacijo z lokalnim posrednikom - Ne želijo upravljati davčne administracije (INR ponudnik vse uredi) - Načrtujejo dolgoročno nalaganje brez rednega črpanja (15+ let) - Želijo na posebni podračun kupiti slovenske instrumente (ljudske obveznice) - Jim je pomembno, da je vsaj del naložb v slovenskem okolju

Pot B je za tiste, ki ne želijo nobenega tujega posrednika, povsem sprejemljiva alternativa: INR pri NLB + ljudske obveznice + domači vzajemni sklad. Plačali boste več (vstopna provizija + višja upravljavska provizija), a boste imeli vse v slovenščini, z osebnim stikom in minimalno davčno administracijo.

7. Pot C podrobno: Samostojna pot s tujim posrednikom in ETF-ji

Kaj vključuje

Račun pri Interactive Brokers ali Trade Republic, nakup 1–3 globalnih ETF-jev (VWCE za delniški del, VAGF za obvezniški del, XEON kot alternativa depozitu), lastna davčna prijava.

Stroški

Najnižji od vseh treh poti:

- IBKR: ~0,05 % provizija na transakcijo, min 1,25 €, brez letnih stroškov

- Trade Republic: 1 €/nakup, varčevalni načrti (savings plans) brezplačni, brez letnih stroškov

- ETF TER: VWCE 0,19 %, VAGF 0,08 %, XEON 0,10 % letno (vgrajeno v ceno, ne plačate posebej)

Pri modelnem primeru (65.000 € čez 10 let) so skupni stroški posrednika ~32,5 € pri IBKR (~3,25 €/leto). To je red velikosti manj kot pri domačih posrednikih.

Davki

Davčne stopnje na naložbe v Sloveniji (veljavne 2025/2026):

| Vrsta dohodka | Davčna stopnja | Opombe |

|---|---|---|

| Kapitalski dobiček (0–5 let) | 25 % | Znižano z 27,5 % od 1. 1. 2022 (ZDoh-2Z) |

| Kapitalski dobiček (5–10 let) | 20 % | |

| Kapitalski dobiček (10–15 let) | 15 % | |

| Kapitalski dobiček (15+ let) | 0 % | Skrajšano z 20 let od 1. 1. 2022 |

| Dividende | 25 % | Brez znižanja glede na obdobje; končni davek. Če izplačuje tuji izplačevalec: napoved Doh-Div vloži zavezanec. |

| Obresti | 25 % | Oprostitev prvih 1.000 €/leto za EU bančne depozite + ljudske obveznice RS (2024–2026 izdaje) |

| INR (dvig) | 15 % | Na dobiček ob dvigu; 0 % po 15 letih brez dvigov. Pozor: vsako izplačilo resetira 15-letni rok. |

Praktična davčna primerjava po možnostih:

| Možnost | Tekoči davek (med držanjem) | Davek ob prodaji/dvigu | Letna davčna prijava? | Admin. zahtevnost |

|---|---|---|---|---|

| Bančni depozit | 25 % na obresti > 1.000 €/leto | Ni kapitalskega dobička | Ne, banka poroča samodejno | Zelo nizka |

| Ljudske obveznice (2024–2026) | 25 % na obresti > 1.000 € (skupaj z depoziti) | Ni davka na kapitalski dobiček (dolžniški VP) | Ne (če obresti < 1.000 €) | Nizka |

| Kopičenjski ETF (acc.), domači posrednik | Ni tekočega davka | 25 %→0 % po lestvici | Da, ob odkupu (posrednik pripravi XML) | Nizka-srednja |

| Kopičenjski ETF (acc.), tuji posrednik | Ni tekočega davka | 25 %→0 % po lestvici | Da, ob prodaji (sam pripravi XML ali uporabi Tax-Wizard) | Srednja |

| Izplačilni ETF (dist.) | 25 % na vsako dividendo | 25 %→0 % po lestvici | Da, letno za dividende + ob prodaji | Višja |

| Domači vzajemni sklad | Ni tekočega davka (razen pri izplačilnih) | 25 %→0 % po lestvici | Da, ob odkupu (posrednik pripravi XML) | Nizka |

| INR račun | Ni tekočega davka | 15 % na dobiček (0 % po 15 letih, a reset ob vsakem dvigu) | Ne, ponudnik poroča FURS-u | Zelo nizka |

| Robo-svetovalec (Finax) | Ni (kopičenjski ETF-ji) | 25 %→0 % po lestvici | Da, ob prodaji (sam pripravi prijavo) | Srednja |

Davčna prijava pri tujem posredniku, korak za korakom:

- Izvozite zgodovino transakcij iz IBKR/Trade Republic (Activity Statement, CSV/PDF)

- Pretvorite v format KP-KDVP XML. Uporabite orodje Tax-Wizard (tax-wizard.eu, ~25 €/leto) ali davčnega svetovalca.

- Uvozite XML v portal eDavki (FURS)

- Oddajte do 28. februarja za preteklo leto

- FURS izda odločbo do 30. aprila; plačilo v 30 dneh

Ključno: Pri kopičenjskih ETF-jih (npr. VWCE) davčna prijava nastane le ob prodaji. Če v letu ne prodate ničesar, ni treba prijaviti ničesar. To bistveno zmanjša letno administrativno breme.

Pravilo FIFO in optimizacija ob črpanju: Slovenija uporablja pravilo FIFO (First In, First Out). Pri delni prodaji se najprej štejejo najstarejše enote. To je ugodno za dolgoročne vlagatelje: po 15 letih držanja so najstarejše enote davčno oproščene.

Dedovanje

Dedni davek za zakonca in otroke: 0 %. V prvem dednem redu (zakonec, otroci, posvojenci) je dedovanje popolnoma oproščeno davka ne glede na znesek.

Postopek pri domačem posredniku: Zapuščinski postopek se začne samodejno po smrti. Sodišče samo pridobi podatke o bančnih računih in vrednostnih papirjih pri slovenskih institucijah. Postopek tipično traja nekaj mesecev.

Postopek pri tujem posredniku (IBKR, Trade Republic): - Račun se takoj zamrzne ob smrti - Dediči morajo kontaktirati posrednika (IBKR: estateprocessing@interactivebrokers.com) - Potrebni dokumenti: overjen mrliški list, sklep o dedovanju (preveden in overjen), osebni dokumenti dediča - Evropsko potrdilo o dedovanju (EU Regulation 650/2012) bistveno poenostavi postopek - Postopek pri tujem posredniku lahko traja več tednov do mesecev dodatno

Dedovanje na INR: Zakon predvideva, da se sredstva izplačajo upravičencu in da je prenos instrumentov iz INR navadno nedovoljen. To je z vidika dedičev enostavnejše kot »lovljenje« razpršenih računov.

Praktični ukrepi za poenostavitev dedovanja: - Pripravite »finančno pismo« s seznamom vseh računov, kontaktov, navodil - Na računu IBKR dodajte zakonca kot uporabnika z omejenim pooblastilom (Limited Power of Attorney) in zaupno kontaktno osebo (Trusted Contact Person) - Napišite oporoko, ki izrecno omenja finančne račune (zlasti tuje) - Hranite vso dokumentacijo o tujih računih na dostopnem mestu

Pomembno: Izogibajte se neposrednim naložbam v ameriške vrednostne papirje (US-domiciled ETFs, US stocks) nad 60.000 USD, saj to lahko sproži obveznost ameriškega davka na zapuščino (US estate tax). Uporabljajte irsko domicilirane UCITS ETF-je (kot so VWCE, VAGF, XEON).

Črpanje

Prodaja ETF-ja in nakazilo na bančni račun v 1–2 delovnih dneh. Pri Trade Republic tudi možnost nakazila neposredno na slovenski bančni račun.

ETF-je kupujte v EUR na borzah Xetra ali Euronext. Valutnega tveganja pri delniških ETF-jih ne pokrivajte, ker je to drago in na dolgi rok nepotrebno.

Komu ustreza

Pot C je smiselna za tiste, ki: - Želijo najnižje stroške in najboljši dolgoročni neto donos - Jim je vseeno za angleščino in tuji posrednik - So pripravljeni opraviti letno davčno prijavo (ali plačati ~25 €/leto za Tax-Wizard) - Razumejo, da je dedovanje pri tujem posredniku nekoliko bolj zapleteno, in so pripravljeni vnaprej urediti dokumentacijo

8. Uporabni viri in orodja

- BrokerChooser: primerjava posrednikov po stroških in varnosti za Slovenijo. Orodje Scam Broker Shield preveri legitimnost ponudnika.

- justETF: največja evropska platforma za primerjavo ETF-jev. Strategy Builder prikaže zgodovinsko uspešnost portfelja.

- Portal eDavki: uradni portal FURS za oddajo davčnih napovedi.

- Tax-Wizard: pomaga pripraviti davčna poročila za eDavki (npr. Doh-KDVP, DohDiv, DIFI, Doh_Obr).

- ATVP: register licenciranih ponudnikov investicijskih storitev, register ponudnikov INR in opozorila o nepooblaščenih ponudnikih.

- Banka Slovenije: informacije o jamstvu za vloge in seznam bank / hranilnic v registru subjektov nadzora.

- Ministrstvo za finance: uradne informacije o ljudskih obveznicah, zakladnih menicah in INR.

Ta vodnik je informativne narave in ne predstavlja osebnega finančnega svetovanja. Pred sprejetjem naložbenih odločitev se posvetujte z licenciranim finančnim svetovalcem. Davčne informacije so bile preverjene na podlagi javno dostopnih virov (ZINR, MF pojasnila, FURS eDavki, javni ceniki ponudnikov) na dan priprave dokumenta. Zakonodaja in pogoji ponudnikov se lahko spremenijo.

Popravljena in dopolnjena izdaja, april 2026